1. 기초사실

원고는 피보험자 의 전 배우자로서 보험금 수익자였고, 이혼 이후에도 보험료를 계속 납입해 왔습니다. 2022년경 피보험자가 사망하였으나, 유족들이 사망진단서 등 보험금 청구에 필수적인 서류의 제공을 거부함에 따라 원고는 사망 사실을 입증할 수 없는 상태에 놓였습니다. 이에 원고는 불가피하게 다수의 보험사를 상대로 보험금 청구 소송을 제기하였습니다.

2.사건의 쟁점

이 사건의 핵심 쟁점은 첫째, 피보험자의 사망이라는 보험사고 발생 사실을 어떠한 방식으로 입증할 수 있는지, 둘째, 보험사가 약관상 구비서류 미제출을 이유로 지급을 거절할 수 있는지, 셋째, 소송 진행 과정에서 보험금 지급 의무를 어떻게 현실화할 것인지였습니다.

3. 우리 법무법인의 소송전략

첫째, 단순한 보험금 청구를 넘어 「민사소송법」상 사실조회 및 문서제출명령 제도를 적극 활용하여, 병원 및 관계 기관으로부터 사망 사실을 직접 확인할 수 있는 자료를 확보하는 데 주력했습니다.

둘째, 사망진단서가 없다는 형식적 사유로 지급을 거절하는 보험사들의 태도가 보험계약의 신의성실 원칙에 반한다는 점을 전제로, 사망 사실이 객관적으로 확인될 경우 분쟁을 종결할 수 있음을 소장 단계부터 명확히 했습니다.

셋째, 일부 피고에 대해서는 입증 목적이 달성되는 즉시 소를 취하하여 불필요한 분쟁을 축소하고, 핵심 피고와는 실질적 급부를 확보하는 방향으로 화해를 유도했습니다.

4. 선고 결과 및 종결 경과

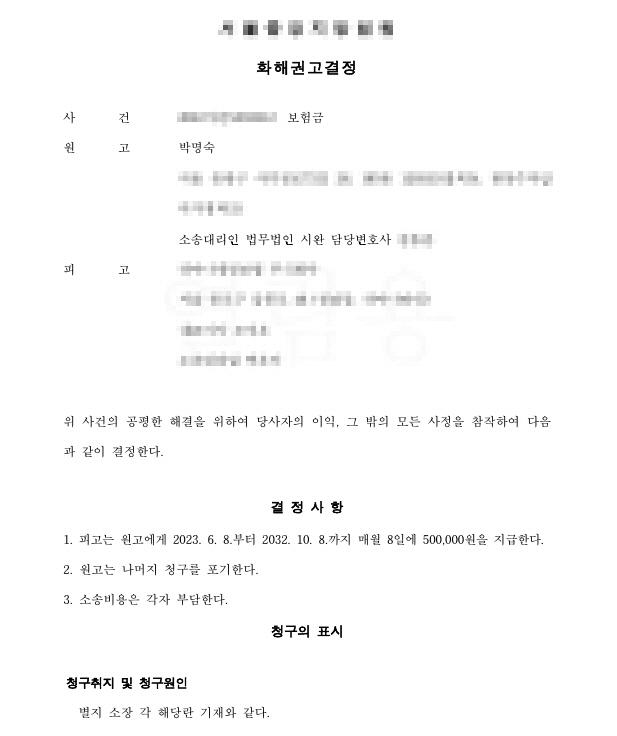

법원은 사실조회 절차를 통해 피보험자의 사망 사실과 사망 원인을 공식적으로 확인하였습니다. 이후 원고는 일부 보험사에 대한 소를 취하하였고, 나머지 보험사와는 법원의 화해권고결정에 따라 분쟁을 종결하였습니다. 그 결과 원고는 이미 지급된 보험금 약 1,300만 원 외에도, 향후 약 10년에 걸쳐 매월 50만 원씩 정기금을 지급받는 내용의 확정적 권리를 확보하였습니다. 해당 화해권고결정은 당사자들의 동의로 확정판결과 동일한 효력을 갖게 되었습니다.

5.판결의 의의

본 사건은 보험금 수익자가 사망 사실을 입증할 핵심 서류를 확보하지 못한 경우에도, 소송을 통해 객관적 자료를 수집함으로써 보험사의 지급 의무를 현실화할 수 있음을 보여준 사례입니다. 특히 사망 입증이 곤란한 특수한 상황에서 형식적 약관 해석을 넘어 실질적 정의에 부합하는 해결을 이끌어냈다는 점에서, 보험금 청구 실무에 중요한 시사점을 제공하는 성공사례로 평가됩니다.